")

Αμεση ρευστότητα για την αγορά ακινήτου τη στιγμή του πλειστηριασμού εξασφαλίζουν τα νέα «στεγαστικά» προϊόντα που έχουν βγει ήδη στην αγορά και δίνουν τη δυνατότητα σε κάποιον που ενδιαφέρεται να αποκτήσει ακίνητο μέσω της πλατφόρμας e-auction να λάβει χρηματοδότηση σε σύντομο χρονικό διάστημα.

Σύμφωνα με πληροφορίες της «Κ», ήδη μεγάλη συστημική τράπεζα έχει προωθήσει στην αγορά το προϊόν, ενώ σύντομα αναμένεται να ακολουθήσουν όλες οι τράπεζες. Η δανειοδότηση της αγοράς ακινήτου μέσω πλειστηριασμού παρέχεται τόσο σε φυσικά πρόσωπα που θέλουν να αγοράσουν ένα ακίνητο για ιδιοκατοίκηση ή για επένδυση όσο και σε νομικά πρόσωπα που θέλουν να αγοράσουν ένα βιομηχανικό ακίνητο, μια τουριστική μονάδα ή ένα κατάστημα για εμπορική χρήση.

Τα δάνεια για την αγορά κατοικίας από φυσικά πρόσωπα μέσω πλειστηριασμού έχουν τα ίδια χαρακτηριστικά με ένα στεγαστικό δάνειο (επιτόκιο, όροι κ.λπ.), με τη διαφορά ότι ο νομικός και τεχνικός έλεγχος του ακινήτου θα γίνεται χωρίς καθυστέρηση και σε χρονικό διάστημα ολίγων ημερών. Αντιστοίχως, άμεσα θα γίνεται η αξιολόγηση του πελάτη με στόχο να πιστοποιηθεί η πιστοληπτική του ικανότητα για δανεισμό και να γίνει η εκταμίευση του ποσού για την αγορά του ακινήτου 10 ημέρες μετά την κατακύρωσή του στον εν λόγω ενδιαφερόμενο –όσο δηλαδή προβλέπει ο νόμος για τους πλειστηριασμούς–, εφόσον φυσικά ο ενδιαφερόμενος αναδειχθεί και υπερθεματιστής στη διαδικασία.

Στην περίπτωση της χρηματοδότησης ενός νομικού προσώπου για την αγορά ακινήτου μέσω πλειστηριασμού, το προϊόν διαφέρει, καθώς έχει τα χαρακτηριστικά ενός επιχειρηματικού δανείου, αλλά εκταμιεύεται με την ίδια ταχύτητα.

Σημειώνεται ότι μέχρι σήμερα οι τράπεζες χρηματοδοτούσαν την αγορά κατοικίας για ακίνητα που είχαν ήδη στην κυριότητά τους ή για τα ακίνητα που έβγαζαν στον πλειστηριασμό οι ίδιες ως επισπεύδουσες. Αντιθέτως, η χορήγηση δανείου για ακίνητα που πλειστηριάζουν άλλες τράπεζες ή οι εταιρείες που διαχειρίζονται τα κόκκινα δάνεια δεν υπήρχε ως δυνατότητα, αφού μέσω του e-auction η τράπεζα δεν μπορούσε να δει το ακίνητο, ούτε να πιστοποιήσει την αξία του, η οποία πραγματοποιείται από ανεξάρτητο εκτιμητή που διορίζει το δικαστήριο. Ετσι, η χρηματοδότηση της αγοράς μέσω στεγαστικού δανείου περιοριζόταν στα ακίνητα που μόνο η ίδια η τράπεζα μπορούσε να αξιολογήσει. Πλέον η χρηματοδότηση της αγοράς ενός ακινήτου που βγαίνει στον πλειστηριασμό γίνεται σε συνεννόηση με τις εταιρείες διαχείρισης κόκκινων δανείων, που «προωθούν» τα νέα προϊόντα σε ενδιαφερόμενους αγοραστές μέσω κυρίως του δικτύου των μεσιτών που έχουν αναπτύξει.

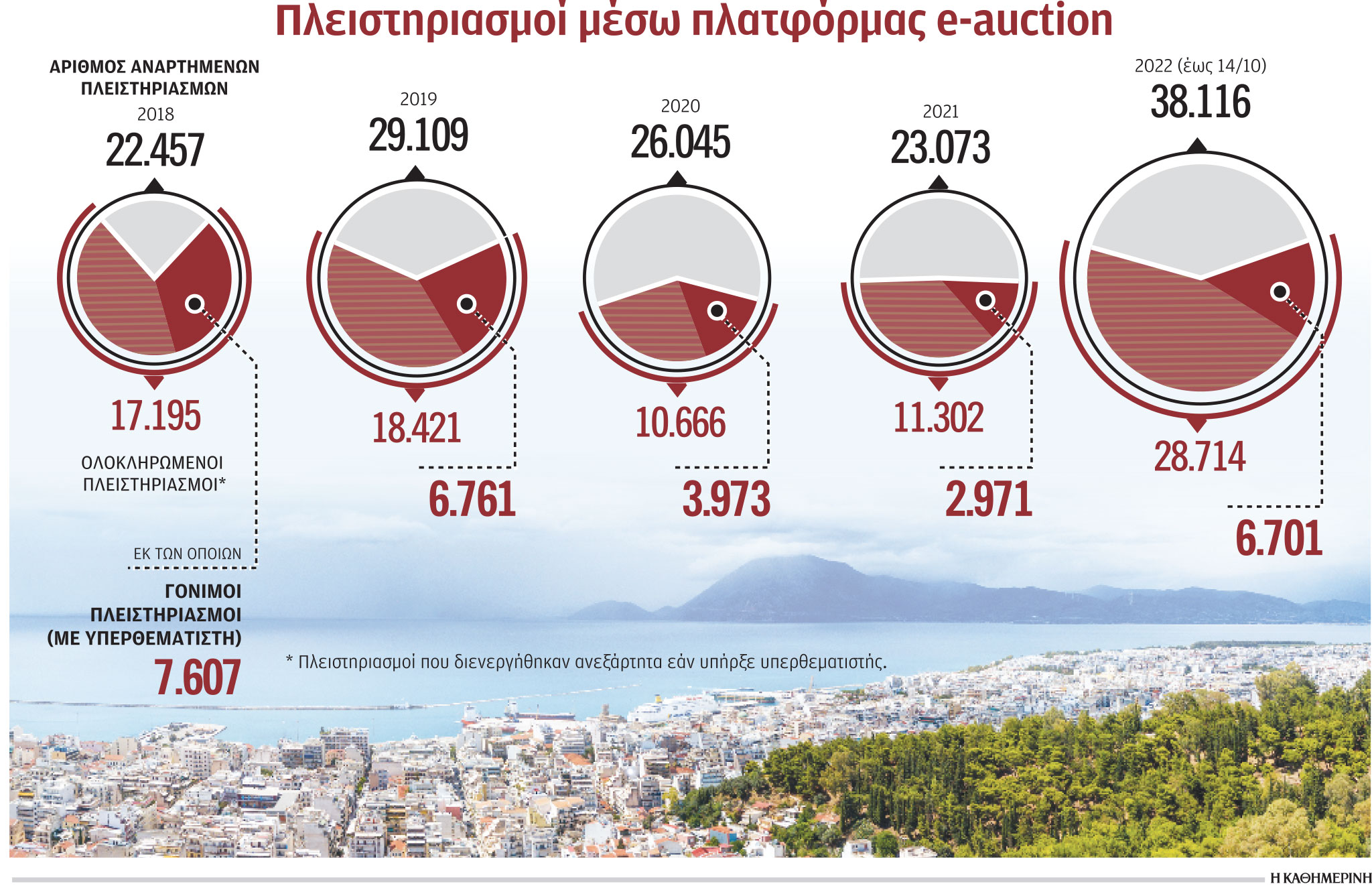

Η χορήγηση δανείων για την αγορά ακινήτου μέσω της πλατφόρμας e-auction θα βοηθήσει στη διάθεση ακινήτων μέσω πλειστηριασμών, που αρχίζει σταδιακά να εμφανίζει υψηλό ενδιαφέρον και από ιδιώτες που αναζητούν ακίνητα μέσω ιστοσελίδων που έχουν δημιουργήσει οι τράπεζες και κυρίως οι εταιρείες που έχουν αναλάβει να διαχειρίζονται τα κόκκινα δάνεια που έχουν πωληθεί τα τελευταία χρόνια. Πρόκειται για δάνεια ύψους περίπου 100 δισ. ευρώ που έχουν υποθήκες σε 700.000 ακίνητα αξίας 40-45 δισ. ευρώ και από τα οποία περίπου το ένα τρίτο εκτιμάται ότι θα οδηγηθεί σε ρευστοποίηση τα προσεχή χρόνια.

Με βάση τα στοιχεία της πλατφόρμας e-auction, τους επόμενους μήνες έχει προγραμματιστεί να γίνουν 11.000 πλειστηριασμοί ακινήτων και, σύμφωνα με τις εκτιμήσεις στελεχών από τις μεγάλες εταιρείες διαχείρισης, η αγορά σταδιακά θα κινηθεί στα επίπεδα της προηγούμενης δεκαετίας, πριν δηλαδή από την κρίση, όταν κάθε χρόνο διενεργούνταν 50.000 πλειστηριασμοί ακινήτων.

Με δεδομένο μάλιστα ότι οι πλειστηριασμοί αναμένεται να επιταχυνθούν προκειμένου οι εταιρείες διαχείρισης να επιτύχουν τους στόχους των τιτλοποιήσεων, αυξάνεται και η ανάγκη για χρηματοδότηση της αγοράς με ειδικά προϊόντα που θα εξασφαλίζουν την αναγκαία ρευστότητα στον ενδιαφερόμενο αγοραστή τη στιγμή της κατακύρωσης του πλειστηριασμού.

Υπενθυμίζεται ότι στον πλειστηριασμό ο ενδιαφερόμενος έχει υποχρέωση να καταβάλει με τη μορφή εγγύησης το 30% της αξίας του ακινήτου που πλειστηριάζεται με βάση την τιμή προσφοράς. Το ποσό επιστρέφεται στην περίπτωση που ο ενδιαφερόμενος δεν πλειοδοτήσει ή αποτελεί μέρος του τιμήματος αν πλειοδοτήσει, ενώ παρακρατείται σε περίπτωση που ο ενδιαφερόμενος πλειοδοτήσει αλλά δεν ολοκληρώσει τη διαδικασία. Το νέο στεγαστικό προϊόν έχει σχεδιαστεί έτσι ώστε η τράπεζα να μην εμπλέκεται στη χρηματοδότηση της εγγύησης, η οποία αποτελεί την ίδια συμμετοχή του υποψήφιου αγοραστή, όπως συμβαίνει και στην περίπτωση ενός κοινού στεγαστικού δανείου, που ο δανειολήπτης θα πρέπει να διαθέτει ένα μέρος του κεφαλαίου για την αγορά του ακινήτου. Η συμμετοχή της τράπεζας αφορά το υπόλοιπο, δηλαδή το 70% του ποσού για την αγορά του ακινήτου, με βάση την τιμή της πρώτης προσφοράς, όπως αυτή βγαίνει στο e-auction.

Πηγή: kathimerini.gr