Οι επιπτώσεις του πολέμου στις τιμές ενέργειας, ο πληθωρισμός και η χαμηλότερη ανάπτυξη ενισχύουν τους κινδύνους για το χρηματοπιστωτικό σύστημα και την οικονομία της Ευρωζώνης. Οι κίνδυνοι αυτοί είναι μεγαλύτεροι για τις χώρες με υψηλό δημόσιο χρέος, ακριβότερο κόστος δανεισμού και μικρότερο διαθέσιμο εισόδημα.

Πρόκειται για ένα από τα βασικότερα συμπεράσματα της Έκθεσης Χρηματοπιστωτικής Σταθερότητας που παρουσιάζεται σήμερα από τον αντιπρόεδρο της ΕΚΤ, κ. Luis de Guindos, η οποία παρουσιάζει ενδιαφέροντα στοιχεία και για την Ελλάδα.

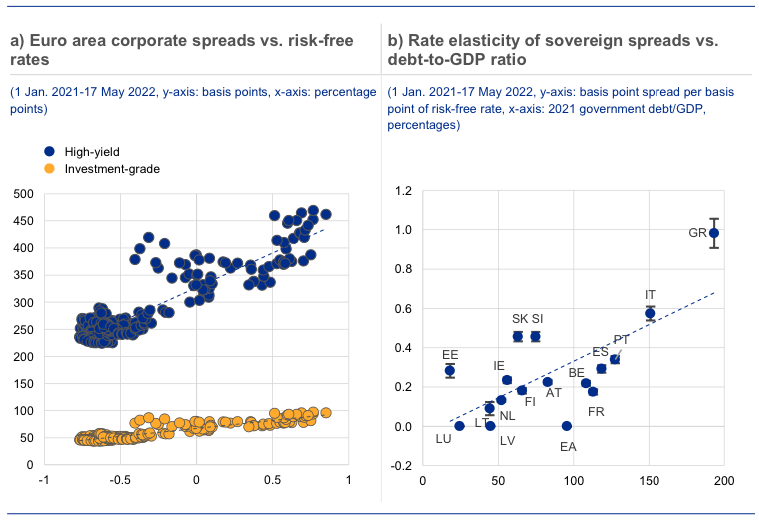

1. Δημόσιο χρέος.Το ελληνικό δημόσιο χρέος παρουσιάζει τη μεγαλύτερη ευαισθησία στην αύξηση των επιτοκίων, σε ό,τι αφορά στο κόστος εξυπηρέτησής του και τη μεγέθυνσή του. Γενικά, η ΕΚΤ αναφέρει ότι ο πληθωρισμός αυξάνει το κόστος δανεισμού, από την άλλη μειώνει την πραγματική αξία του χρέους. Αυτό ισχύει τόσο για το δημόσιο χρέος, όσο και για τα χρέη νοικοκυριών και επιχειρήσεων.

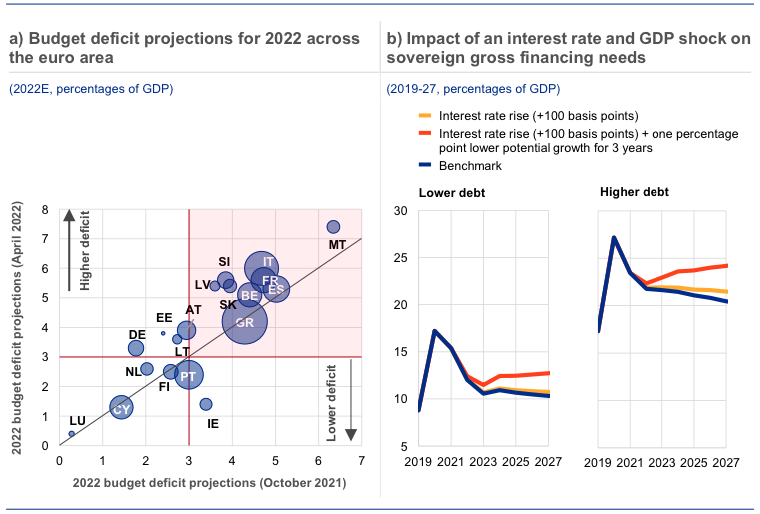

2. Το δημοσιονομικό έλλειμμα εισήλθε στην κόκκινη περιοχή, καθώς μετατοπίζεται υψηλότερα για το 2022, σε σχέση με τις προηγούμενες προβλέψεις. Αυτό παρατηρείται και για άλλες χώρες, με τη μεγαλύτερη επιδείνωση να εμφανίζει η Μάλτα, την οποία ακολουθούν Ιταλία, Γαλλία, Σλοβενία, Λετονία, Ισπανία, Σλοβακία. Ακόμα και η Αυστρία πλησιάζει το όριο της κόκκινης περιοχής. Αιτίες αποτελούν οι δαπάνες για τη στήριξη των οικονομιών κατά την πανδημία, οι οποίες συνεχίζονται, λόγω της αβεβαιότητας του πολέμου, με υψηλότερες τιμές ενέργειας (πληθωρισμός), υψηλότερα επιτόκια και χαμηλότερη ανάπτυξη.

2. Το δημοσιονομικό έλλειμμα εισήλθε στην κόκκινη περιοχή, καθώς μετατοπίζεται υψηλότερα για το 2022, σε σχέση με τις προηγούμενες προβλέψεις. Αυτό παρατηρείται και για άλλες χώρες, με τη μεγαλύτερη επιδείνωση να εμφανίζει η Μάλτα, την οποία ακολουθούν Ιταλία, Γαλλία, Σλοβενία, Λετονία, Ισπανία, Σλοβακία. Ακόμα και η Αυστρία πλησιάζει το όριο της κόκκινης περιοχής. Αιτίες αποτελούν οι δαπάνες για τη στήριξη των οικονομιών κατά την πανδημία, οι οποίες συνεχίζονται, λόγω της αβεβαιότητας του πολέμου, με υψηλότερες τιμές ενέργειας (πληθωρισμός), υψηλότερα επιτόκια και χαμηλότερη ανάπτυξη.

3. Χρηματοδοτικές ανάγκες. Η αύξηση των επιτοκίων έχει σημαντική επίπτωση στις χρηματοδοτικές ανάγκες των υπερχρεωμένων χωρών της Ευρωζώνης. Σύμφωνα με τα δύο σενάρια που έχει τρέξει η ΕΚΤ, η μεγαλύτερη επίπτωση, σχεδόν κατά 5 ποσοστιαίες μονάδες ως προς το ΑΕΠ, προκύπτει από αύξηση των επιτοκίων κατά 100 μονάδες βάσεις και μείωση του ρυθμού ανάπτυξης κατά 1 ποσοστιαία μονάδα για τρία χρόνια. Αντίθετα, αρκετά μικρότερη, σχεδόν 1-2 ποσοστιαίες μονάδες προς το ΑΕΠ, είναι η επίπτωση που προέρχεται μόνο από την αύξηση των επιτοκίων κατά 100 μονάδες βάσεις, χωρίς υποχώρηση της ανάπτυξης.

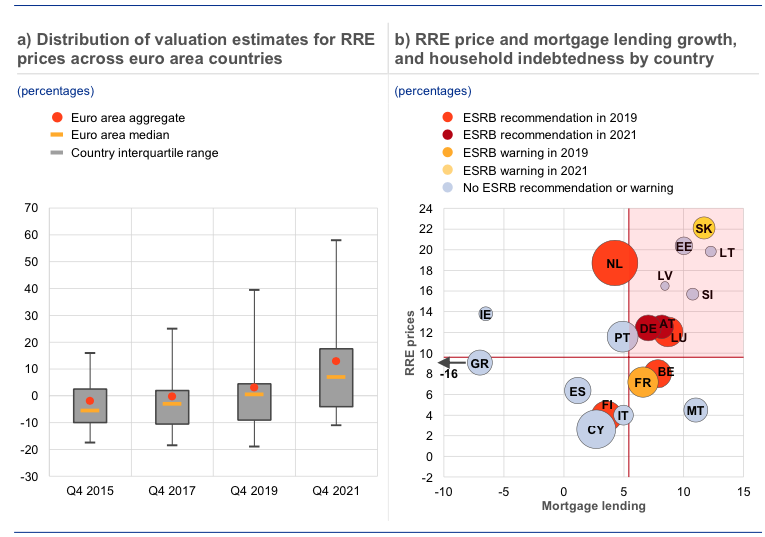

4. Αγορά ακινήτων. Η ελληνική αγορά ακινήτων κατατάσσεται αρκετά μακριά από τις πιθανές χώρες, όπου εντοπίζονται αυξημένοι κίνδυνοι για “φούσκα” και όπου η ΕΚΤ έχει ζητήσει αυξημένη εποπτεία. Ειδικά, η Ελλάδα εμφανίζεται η χώρα με τη μικρότερη αύξηση τιμών και με τη μεγαλύτερη αποπληρωμή χρέους για απόκτηση στέγης.

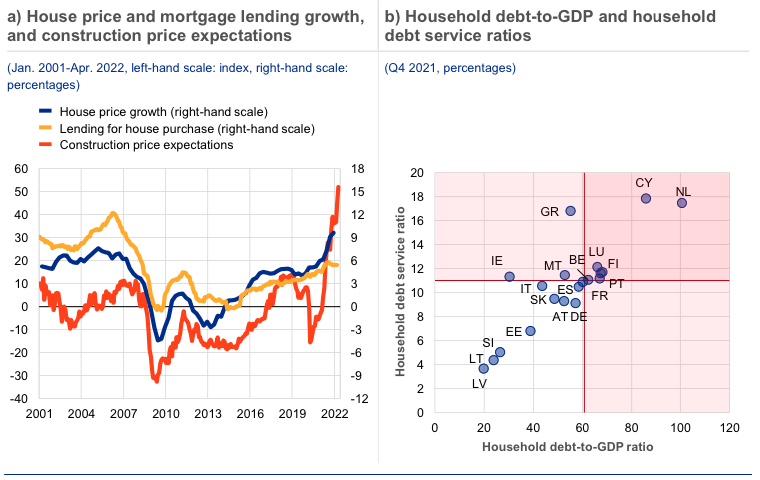

5. Νοικοκυριά. Για τα ελληνικά νοικοκυριά, πιθανή διόρθωση στην αγορά ακινήτων, σε συνδυασμό με αύξηση επιτοκίων και μείωση εισοδημάτων λόγω πληθωρισμού, μετατοπίζει τη χώρα στο “βαθύ κόκκινο”, όπου βρίσκονται Κύπρος, Ολλανδία, Λουξεμβούργο και Φινλανδία. Στο όριο εμφανίζονται Βέλγιο, Πορτογαλία και Ισπανία. Το κόστος εξυπηρέτησης του χρέος ως προς το εισόδημα των νοικοκυριών στην Ελλάδα υπολογίζεται στο 17% και είναι το τρίτο υψηλότερο στην Ευρώπη. Ταυτόχρονα, το χρέος των νοικοκυριών προς το ΑΕΠ πλησιάζει το 60%, όπου εκεί βρίσκονται χώρες όπως το Βέλγιο και η Γερμανία.

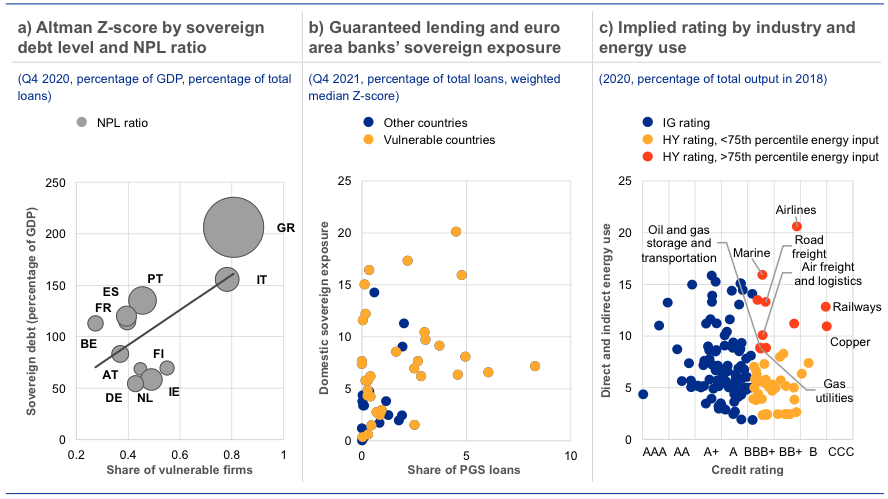

6. Επιχειρήσεις. Οι υψηλότεροι κίνδυνοι για τις επιχειρήσεις εντοπίζονται σε χώρες με αυξανόμενο δημόσιο χρέος, υψηλό ποσοστό κόκκινων δανείων και υψηλή διασύνδεση μεταξύ τραπεζών και δημοσίου χρέους. Παρ’ όλα αυτά, η ΕΚΤ αναφέρει ότι ο δείκτης κινδύνου (Z-score) παραμένει χαμηλότερος σε σχέση με την περίοδο πριν από την πανδημία. Ωστόσο, στο γράφημα που παραθέτει η έκθεση, η Ελλάδα εμφανίζεται με το υψηλότερο ποσοστό δημοσίου χρέους σε σχέση με το ΑΕΠ, υψηλό ποσοστό ευάλωτων επιχειρήσεων (μαζί με την Ιταλία) και το μεγαλύτερο ποσοστό κόκκινων δανείων. Όμως, ο τελικός κίνδυνος επηρεάζεται και από άλλους παράγοντες, όπως η έκθεση στο δημόσιο χρέος και σε ευάλωτους κλάδους της οικονομίας.

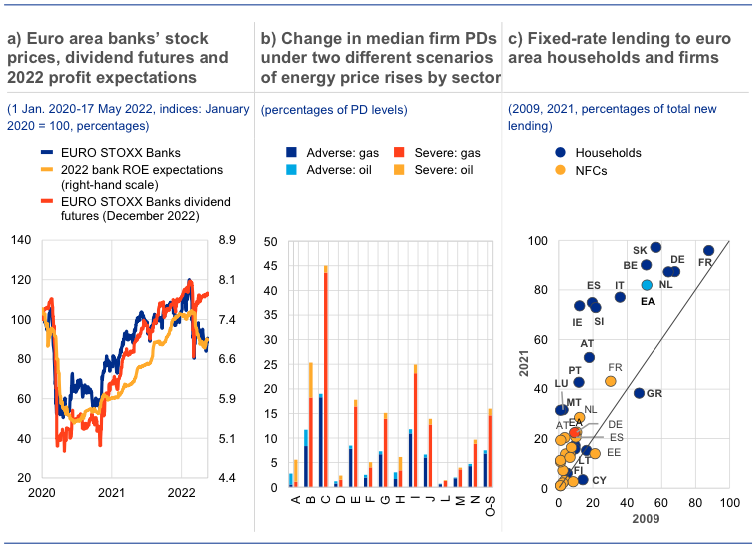

7. Τράπεζες. Οι ελληνικές τράπεζες αντιμετωπίζουν μικρότερο κίνδυνο επιτοκίου, σε σχέση με τις υπόλοιπες ευρωπαϊκές, καθώς τα νέα δάνεια με σταθερά επιτόκια αποτελούν το 40% των νέων χορηγήσεων από το 2009 μέχρι το 2021, όταν για παράδειγμα, όταν το αντίστοιχο ποσοστό στην Ε.Ε. είναι στο 80%. Δηλαδή, λιγότερα δάνεια έχουν “κλειδωθεί” με σταθερά και χαμηλά επιτόκια (λόγω επερχόμενης αύξησης επιτοκίων).

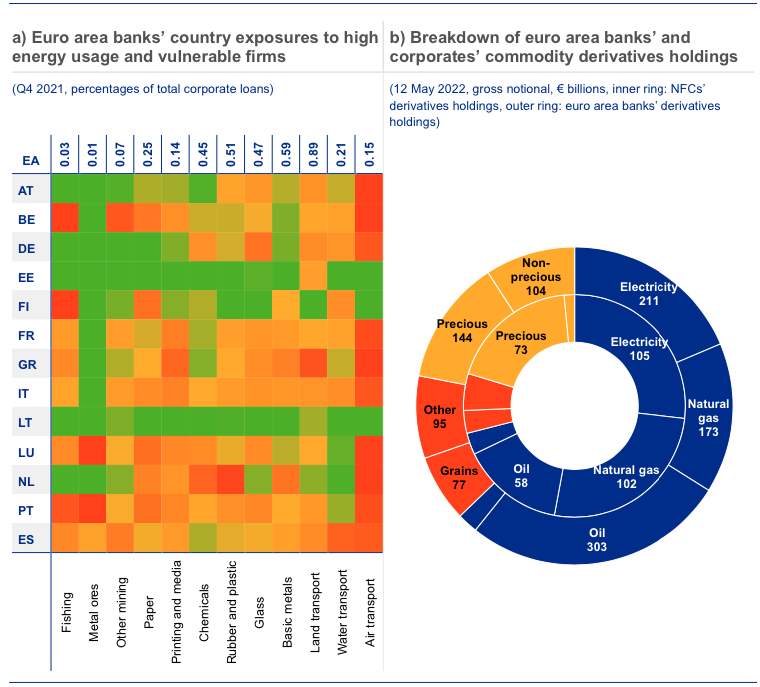

Η μεγαλύτερη έκθεση των ελληνικών τραπεζών στην ενεργειακή κρίση προέρχεται από τον κλάδο των μεταφορών. Στο παρακάτω γράφημα παρουσιάζεται η έκθεση των ελληνικών και των υπόλοιπων ευρωπαϊκών τραπεζών σε κλάδους με μεγάλη εξάρτηση από την ενέργεια. Το πράσινο χρώμα σημαίνει μικρή έκθεση και το κόκκινο μεγάλη. Η έκθεση υπολογίζεται βάσει των επιχειρηματικών δανείων που έχουν δοθεί ανά κλάδο και από το κατά πόσο εξαρτώνται οι επιχειρήσεις αυτές από τη χρήση ενέργειας και την τιμή τους.

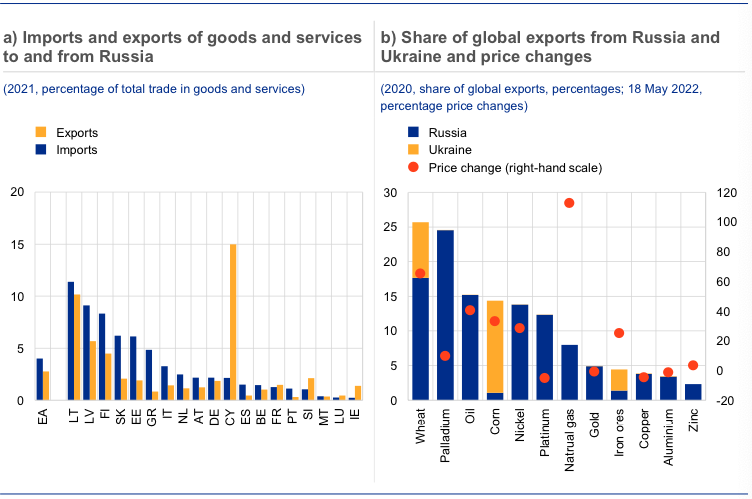

8. Εξάρτηση από τη Ρωσία.Η Ελλάδα εμφανίζεται περισσότερο εξαρτημένη στις εισαγωγές από τη Ρωσία, σε σχέση με το μέσο όρο της Ε.Ε., ενώ η εξάρτηση από τις εξαγωγές είναι πολύ μικρή. Το ποσοστό εισαγωγών της Ελλάδος από τη Ρωσία, σε σχέση με το εμπορικό ισοζύγιο, υπολογίζεται γύρω στο 5%, όταν στην Ε.Ε. είναι γύρω στο 4%.

Ευρωζώνη

Το σύνολο της Ευρωζώνης είναι εκτεθειμένο σε ένα νέο περιβάλλον κινδύνων που ενισχύθηκαν σημαντικά μετά τη Ρωσική εισβολή στην Ουκρανία. Με τον πόλεμο, παρατηρήθηκε νέο κύμα ανατιμήσεων στην ενέργεια, διόρθωση στις αγορές και αύξηση στις καμπύλες αποδόσεων και στα διατραπεζικά επιτόκια.

Σύμφωνα με την Έκθεση της ΕΚΤ, μολονότι η αντίδραση των αγορών έχει μετριαστεί, οι κίνδυνοι για περαιτέρω διορθώσεις παραμένουν. Στον τραπεζικό τομέα, οι μεγαλύτερες προκλήσεις προέρχονται από την αδύναμη κερδοφορία που εμφανίζουν, ύστερα από την ισχυρή ανάκαμψη που παρουσίασαν το 2021.

Βασική πηγή κινδύνων συνδέεται με το ενεργειακό κόστος και τις τιμές εμπορευμάτων που εμφανίζουν μεγάλες διακυμάνσεις και παραμένουν σε υψηλά επίπεδα. Αυτό επηρεάζει και τους κινδύνους που σχετίζονται με την αγορά παραγώγων. Παρά την προσαρμογή που έχει παρατηρηθεί το τελευταίο διάστημα, οι κίνδυνοι παραμένουν σε υψηλά επίπεδα εν όψει μάλιστα της αναμενόμενης επιβράδυνσης της ανάπτυξης και του πληθωρισμού σε επίπεδα υψηλότερα από τα αναμενόμενα.

Κίνδυνοι συνδέονται και με την αβεβαιότητα σχετικά με την εξέλιξη του πολέμου στην Ουκρανία και τη διάρκειά του, αλλά και την ταχύτητα προσαρμογής της νομισματικής πολιτικής στις ανεπτυγμένες οικονομίες. Άλλοι παράγοντες που συνδέονται με την πανδημία Covid, τις αδυναμίες στις αναδυόμενες οικονομίες και πιθανώς μεγαλύτερη επιβράδυνση της κινεζικής οικονομίας μπορούν να αυξήσουν τους κινδύνους από τα μέτωπα του πληθωρισμού και της ανάπτυξης.

Οι επιχειρήσεις στην Ευρωζώνη αντιμετωπίζουν προκλήσεις που σχετίζονται με την αύξηση του κόστους πρώτων υλών και τη θολή εικόνα για την πορεία των οικονομιών. Αυτό μπορεί να σημαίνει αύξηση στις πτωχεύσεις, ειδικά των επιχειρήσεων και σε κλάδους που δεν έχουν πλήρως ανακάμψει από το χτύπημα της πανδημίας. Επιπλέον, υπερχρεωμένες επιχειρήσεις και επιχειρήσεις με χαμηλή πιστοληπτική ικανότητα μπορεί να αντιμετωπίσουν προβλήματα δανεισμού.

Οι τιμές ακινήτων στην Ευρωζώνη συνέχισαν να αυξάνονται και η στεγαστική πίστη επιταχύνθηκε, αλλά η αύξηση των δανείων με σταθερά επιτόκια μπορεί να αποτελέσει ασπίδα προστασίας για τους δανειολήπτες από υψηλότερα επιτόκια στο επόμενο διάστημα.

Οι προοπτικές κερδοφορίας των ευρωπαϊκών τραπεζών εμφανίζονται αποδυναμωμένες, ύστερα από ένα ισχυρό 2021. Η πιθανή επίπτωση της αύξησης στις τιμές ενέργειας, του υψηλότερου πληθωρισμού και της μικρότερης ανάπτυξης μπορεί να επηρεάσει αρνητικά την ποιότητα του ενεργητικού τους (κόκκινα δάνεια). Από την άλλη πλευρά, είναι λίγες οι τράπεζες που έχουν μεγάλη και άμεση έκθεση στη Ρωσία και την Ουκρανία. Οι εκτιμήσεις της ΕΚΤ καταλήγουν στο συμπέρασμα ότι το ευρωπαϊκό τραπεζικό σύστημα θα παραμείνει ισχυρό ακόμα και στο δυσμενές σενάριο.

Τα επενδυτικά κεφάλαια είναι εκτεθειμένα στον κίνδυνο από τις μεταβολές των τιμών των ομολόγων, τη διάρκεια του πολέμου και την έκθεσή τους σε ομόλογα αδύναμων εταιρειών. Ωστόσο, οι κίνδυνοι αυτοί δεν έχουν φαίνεται να απειλούν τη συστημική ευστάθεια. Επίσης, κάποια επενδυτικά κεφάλαια είναι σημαντικά εκτεθειμένα σε παράγωγα και σε άλλες επενδύσεις με υψηλό ρίσκο όπως τα κρυπτονομίσματα.

Για το λόγο αυτό, η ΕΚΤ επαναλαμβάνει τη σύστασή της προς τις τράπεζες για δημιουργία υψηλότερων κεφαλαίων (buffers) προκειμένου να είναι σε θέση να αντιμετωπίσουν δύσκολες καταστάσεις. Σε ό,τι αφορά στον μη τραπεζικό κλάδο, δηλαδή στις επιχειρήσεις, η ΕΚΤ κάνει σύσταση για προσοχή στη ρευστότητα και στα υψηλά ποσοστά μόχλευσης.

Πηγή: capital.gr

")